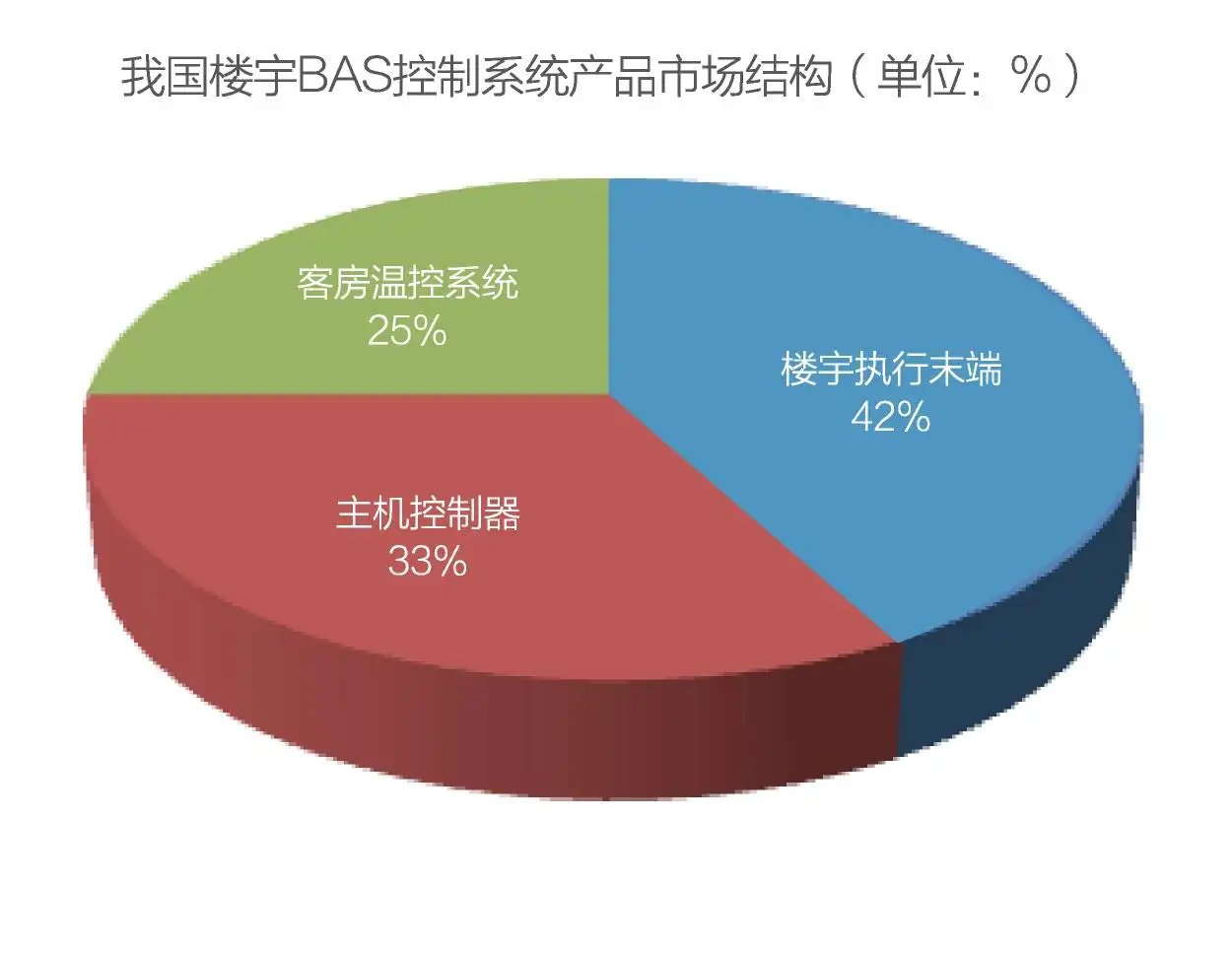

中国报告厅网讯,楼宇自动化系统是建筑行业的核心。我国楼宇自控行业企业较多,但规模普遍较小,产品比较单一,适用范围也不大。

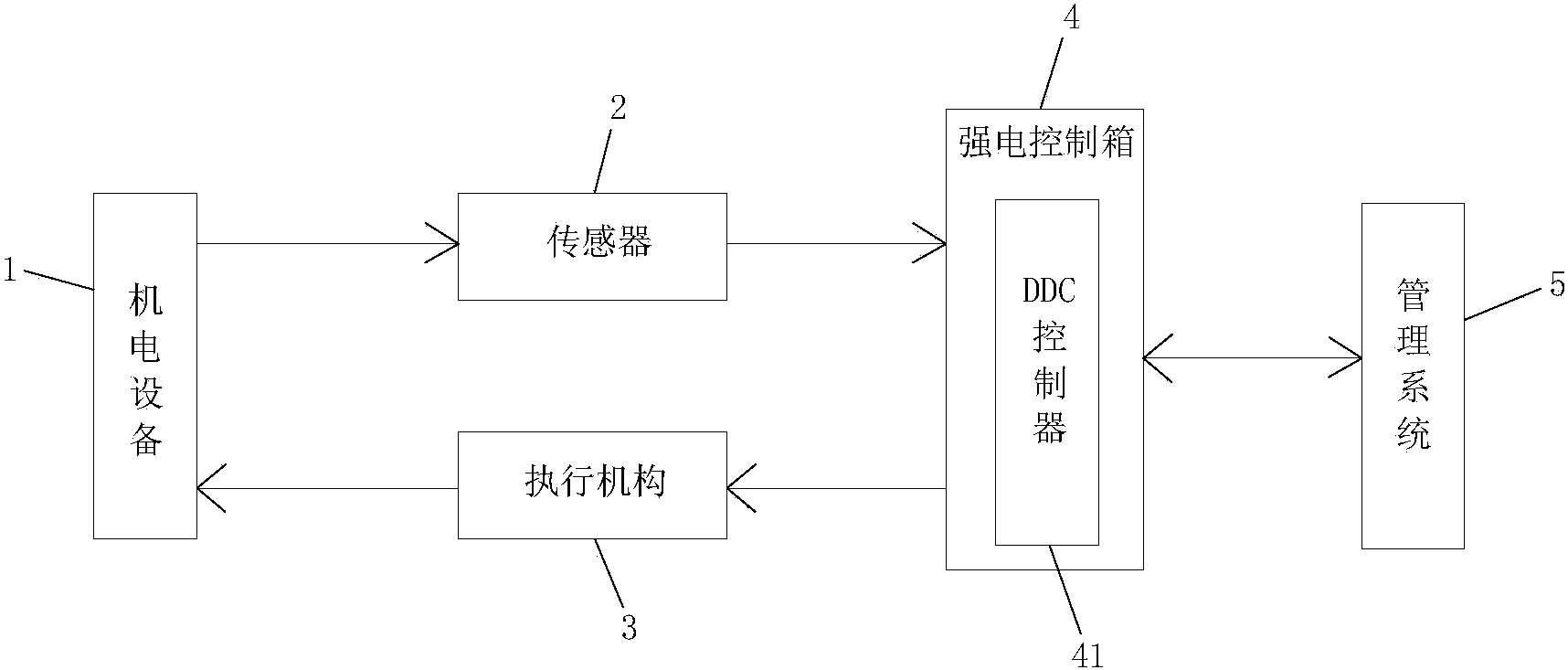

我国楼宇自控系统的发展经历了四代产品,从1970年代的第一代CCMS中央监控系统(产品)到1980年代的第二代带CPU中央处理系统的DCS分布式控制系统1990 年代,开放式配电系统使用 DDC 变电站连接传感器、执行器和 ON 现场系统等设备。 21世纪第四代产品网络集成系统,用于与企业网络和Web服务器集成。

从2020年开始,《关于促进智能建筑与建筑工业化协调发展的指导意见》、《关于加快发展数字家庭提高生活质量的指导意见》、《关于开展数字化试点工作的指导意见》楼宇经济双建《通知》等政策陆续出台,国内楼宇自控系统行业因其便利性和节能效益日益显着而进入快速发展阶段。

数据显示,随着智能楼宇市场的快速发展,楼宇自动化系统得到广泛应用。 2011年全国楼宇自控系统市场规模不超过40亿元,“十三五”期间复合增长率达到8%。 2021年我国楼宇自控系统行业市场规模将达到80亿元。

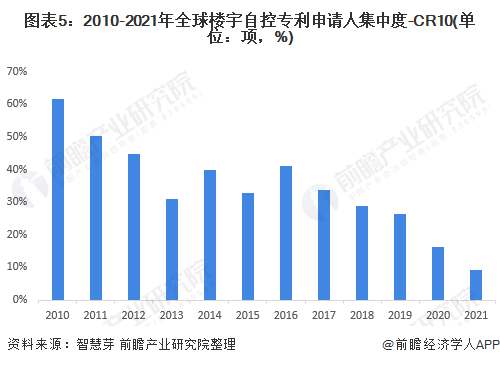

广东是目前我国楼宇自控专利申请量最多的省份,目前楼宇自控专利申请量累计高达549件,江浙北沪目前已超过150件楼宇自动化专利申请。山东、安徽、天津、湖北、四川是目前各省(市、自治区)楼宇自动化专利申请量前十的省份。

江森自控与西门子楼宇自动化专利申请数量“追我”;自2017年以来,江森自控在楼宇自控领域的专利申请量每年都超过西门子,而2019年楼宇自控专利申请量相差高达11倍左右,80项和7项项目分别。 2020年,江森自控拥有37项楼宇自动化专利申请,西门子拥有3项楼宇自动化专利申请。 2021年江森自控楼宇自动化专利申请14件楼宇自控系统报价,西门子楼宇自动化专利申请0件。

目前我国只有不到30%的楼宇自控系统能够有效工作,这意味着即使楼宇自控系统已经使用,有效工作率仍然很低。楼宇自控系统难以实现可持续运行的长期效果,存在楼宇自控流程复杂、专业工程人才缺口大、中国建筑投资者对运维重视程度低等诸多挑战.

据统计,只有 25% 的建筑成本用于新建建筑成本,而 75% 用于整体建筑运营费用。目前,楼宇内产生的联网设备、人员和数据正在大幅增加。智能建筑的任务不仅仅是控制建筑本身,更要加强管理结构,服务于运营的业务流程,提高运营的能源效率。

整体来看,中国楼宇自动化的发展还有很长的路要走。楼宇自动化系统应用于建筑行业和房地产行业,其发展与房地产公司的房子能否出售有关。