德国汽车工业概述

汽车工业一直被指定为德国工业最重要的支柱产业。

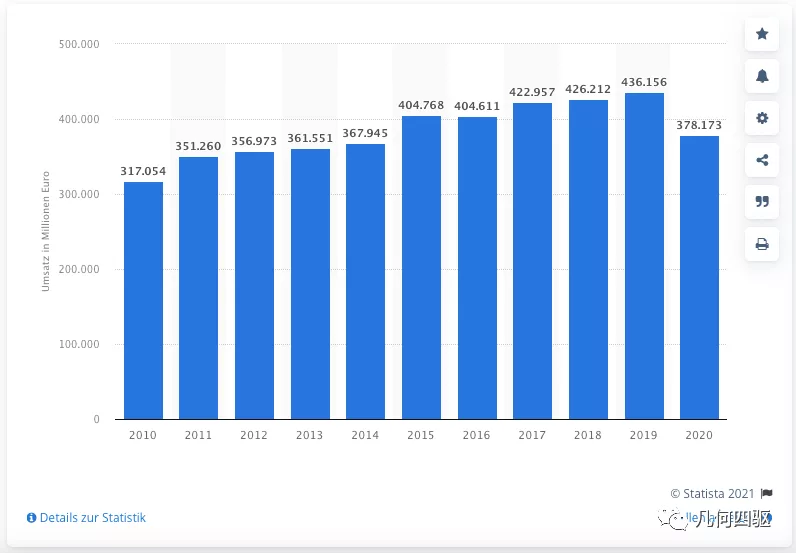

2019年,德国汽车行业的整体销售额达到创纪录的4361亿欧元。

2020年,由于国际形势和新冠疫情的双重影响,德国汽车业受到重创,但仍贡献了德国工业近四分之一的产值,整体销售额达3781亿欧元占德国年度GDP的比重。11.3%(德国 2020 年的 GDP 为 3.8 万亿美元,人均 4.60,000 美元)。

同样,汽车行业是德国制造业的最大雇主。

在德国,直接依赖汽车产业的就业岗位约有83万个,间接依赖汽车产业的就业岗位多达100万个,占德国4500万就业人口的4%。可以毫不夸张地说,德国社会的经济发展和稳定与德国高收入人群的汽车产业稳定息息相关。

众所周知,德国汽车品牌在全球高档汽车品牌市场上占据主导地位已近很长时间。

大众、奔驰、宝马、奥迪、保时捷……这些德国知名汽车制造商,作为德国工业化实力的标志性名片,一直被视为德国技术进步、市场就业和经济繁荣的坚实保障。

然而,来自全球汽车工业的“新四化”技术变革,正在不断撼动德国传统汽车工业的领先优势,而研发的高投入和其所需要的商业模式摇摆不定,也是汽车企业的生存之道。行业。供应链企业带来了很大的不确定性和转型压力。

这让引以为豪的德国汽车业对未来陷入深深的忧虑:战略转型、破产重组、兼并重组……重重危机之下,优胜劣汰或许已成必然!

涉及“旧”汽车技术(“旧”)的部门正在逐步拆分,而涉及“新”汽车技术(“新”)的部门正在合并整合,这一过程将进一步推动德国和全球汽车工业以极快的速度 产业链的快速转型。

未来汽车行业的全电动化和自动驾驶技术的关键应用将越来越依赖高度集成、安全稳定的软件解决方案。软件解决方案的整体开发能力也关系到德国汽车产业在未来全球市场的竞争格局。

2021年,超前谋划的德国汽车巨头将陆续召开战略发布会,大家将以“全电动化”和“软件驱动的出行服务商”为未来转型目标,为企业重塑一条全新的技术路线。以及应对未来巨大不确定性的商业模式。

但是,您不能同时拥有两者。

所有的改变都是一把双刃剑。

“超载”的全电动化进程最直接的负面影响,将是直接影响德国汽车行业现有的大量工作岗位!

根据德国汽车工业协会(VDA)委托的一份研究报告,德国经济研究所(Ifo)指出,一旦德国在2030年前禁止销售内燃机汽车,将直接导致60万辆的威胁德国工人失业。

“不幸的是,大多数欧盟成员国并未在保护就业和保护气候之间取得平衡,”德国汽车工业协会前主席马特斯在一份声明中表示。

德国戴姆勒集团早在2017年9月就向媒体公开披露了对全面电气化转型的担忧:那些闪耀着三颗星的奔驰EQ电动车将在其内燃机阵容中销售。发起直接竞争,蚕食企业一半的销售利润。因为即使EQ系列电动车型能卖得好,奔驰的乘用车营业利润也必然会下降2个百分点。而它最终的选择只有一个,那就是主动降低成本40亿欧元。这段产痛期要经历8年,要到2025年才能真正康复,轻装前行。

此外德国楼宇自控品牌,作为汽车行业企业战略转型转型的重要组成部分,依托大数据的全面数字化、智能网联、自动驾驶技术和新型出行方式等问题无疑将成为未来几年的重点。它是中国主要汽车公司和供应链制造商董事会的首要议程。

未来的竞争必然是残酷的。如果德国乃至欧洲汽车业未能在“大变革时代”及时保持技术领先地位,可能会迅速失去巨大的产业优势和利润空间。此时,科技浪潮汹涌澎湃,冲击着百年汽车产业的变革。培育新动能、改造旧动能刻不容缓。

我们可以预见的是,在新一轮科技革命和产业变革中,汽车产业将形成新动力、新技术、新产业、新业态、新模式,推动经济社会发展。

德国汽车工业成功的决定性因素

以上,我们对德国汽车行业的现状进行了简要回顾。

让我们继续重点讨论:过去德国汽车业的成功有哪些决定性因素?

1. 德国汽车工业一直秉承“德国制造”的优良传统。

德国一直是工程的代名词,没有哪个国家比德国更能塑造工程专业和工程师的形象。卡尔·奔驰、博世等众多知名工业先驱开创了德国汽车工业的历史。而德国在工程界的多项成功专利,也是德国工程制造的盛名,其中最著名的是世界汽车之父,他制造了第一辆四轮内燃机车。

2. 德国汽车产业研发投入不间断,创新实力强劲。

2017年,德国汽车行业在全球的研发(R&D)投入总计390亿欧元,是十年前的两倍,平均占总销售额的6%左右。德国汽车工业约占德国经济研发总投资的 35%。这使其处于领先地位,远远领先于其他公司。2018年,大众汽车集团研发投入139亿欧元,位居全球制造业第一。通过这种精密的研发分工和不断优化,整个德国汽车行业继续展现出巨大的创新潜力和快速的效率提升。

3. 与其他汽车国家相比,德国汽车业拥有世界领先的供应商结构、成熟高效、稳定的合作网络,以及得天独厚的产业土壤优势。

传统的德国汽车产业链是以整车主厂为前沿,汇聚各级大型汽车零配件供应商,协助各类机械、工艺加工、工艺制造、生产物流及相关小供应商形成有机链。通过车企和零部件企业的交叉协同,德国汽车业不仅代表了欧洲汽车业最有进取心的一面,也得到了全球消费者的认可。

其中,作为汽车产业的核心组成部分,汽车零部件供应链产业已经从汽车产业发展初期隶属于主机厂的“总装厂”慢慢发展到掌握国际采购关系,拥有自主核心技术、系统研发和精益生产。有能力的个人。

建立完整成熟的采购流程,培育健康成熟、互信互利的供应链体系,从无到有地完成体系建设,已经成为主机厂在日益严峻的市场环境竞争中快速调整产品结构的关键。必要条件。如何提高产业供应链的稳定性和健康的竞争环境,进一步提高企业间的沟通效率,深入挖掘和整合各自的资源优势,也成为整车厂和供应商需要共同面对的挑战。.

在当前整车产业链“新四化”发展趋势的推动下,德国乃至欧洲整车厂势必会在最大程度上加快产品研发、战略和结构的调整,重新优化原有的全球供应。连锁配套系统,进而间接诱导区域供应商的国际化和并购进程!

纵观德国的五家汽车零部件供应商巨头(博世、大陆集团、采埃孚、马勒和舍弗勒),它们在过去三年中已经推出了 40 多家具有潜力的技术初创企业。通过收购和风险投资,这些实力雄厚的大型跨国汽车零部件集团也希望通过这种方式,在高端市场的激烈竞争中始终占据一席之地,并有能力在同领域甩开其他竞争对手差得远。在后面。

为了让您更透明、直观、深入的了解德国汽车产业供应链,我们对德国知名汽车产业研究机构Meyer发布的最新一期德国汽车零部件供应链100强进行了解读。和分析公司!

这份发展研究报告所收集的行业信息和数据分析,将使您对当前德国汽车零部件行业的实力分布和百强企业的发展状况有一个直观而具体的了解。

废话不多说,先来揭晓德国汽车零部件供应链100强榜单吧!

德国国内汽车供应链

企业位置图

德国国内汽车供应链

企业发展现状

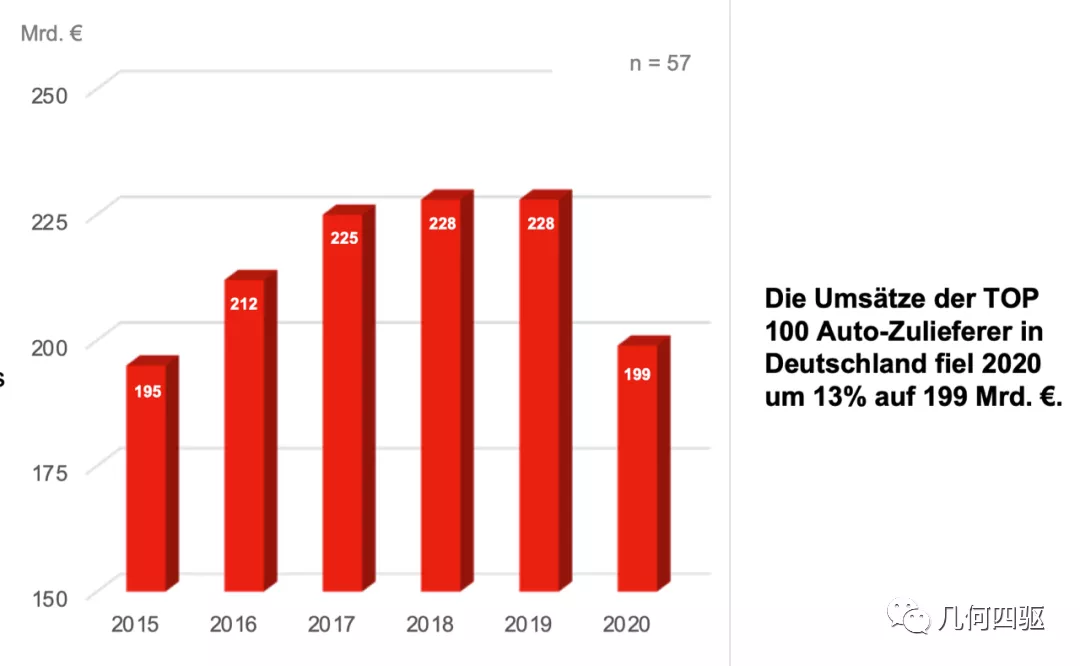

2019年,德国国内汽车零部件供应商的总销售额为2280亿欧元。

2020年其年销售额仅为1999亿欧元,同比大幅下降-13%,相当于回到2015年同期。

根据研究数据,一家公司的规模和结构与其销售额的下降没有特别直接的关系。比如在百强榜单中,2020年TOP 10公司的销售额平均同比下降为-12.6%,而TOP 11-50的平均同比下降供应商为 -12.9%,而 TOP 51-100 供应商的平均同比下降为 -12.5%。

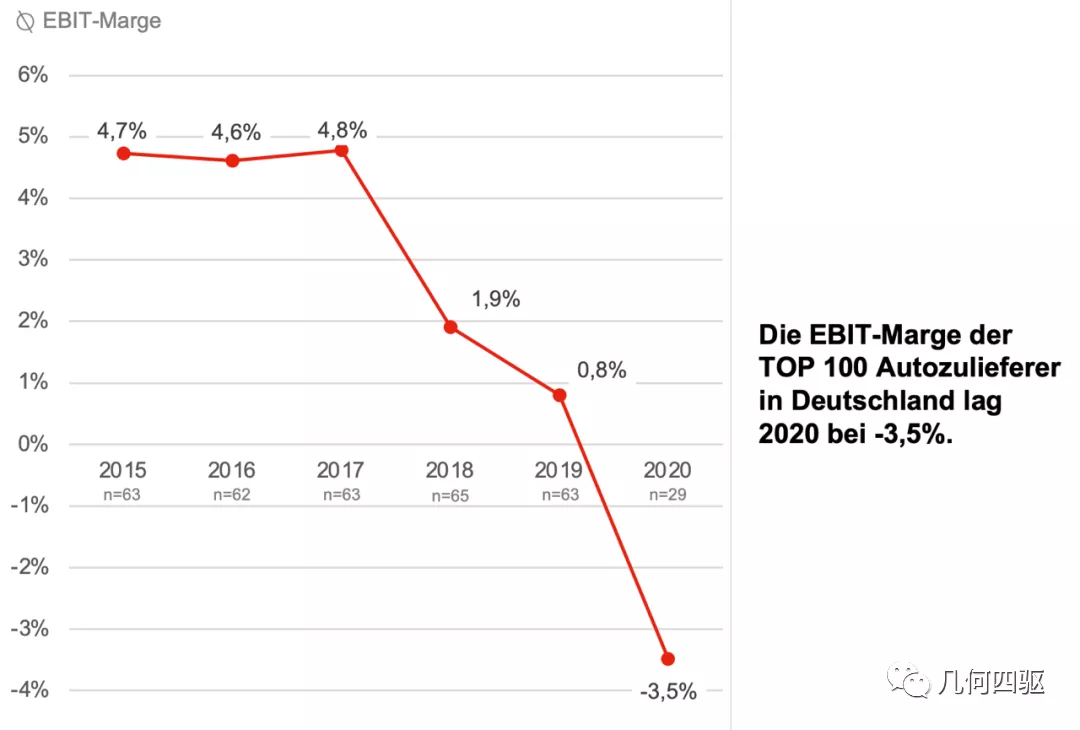

值得注意的是,德国前100家汽车零部件供应商的平均EBIT利润率(息税前利润)呈逐年下降趋势,从2017年的+4.8%降至2020年的-< @3.5%。

其中,前10名企业的息税前利润率一直保持在+7%,直至2018年,远高于其他90家企业的+4%。然而,2019年之后,这种情况发生了逆转。2020年排名前10的企业当前EBIT利润率为-5.8%,远低于其他90家企业的-2.7%。

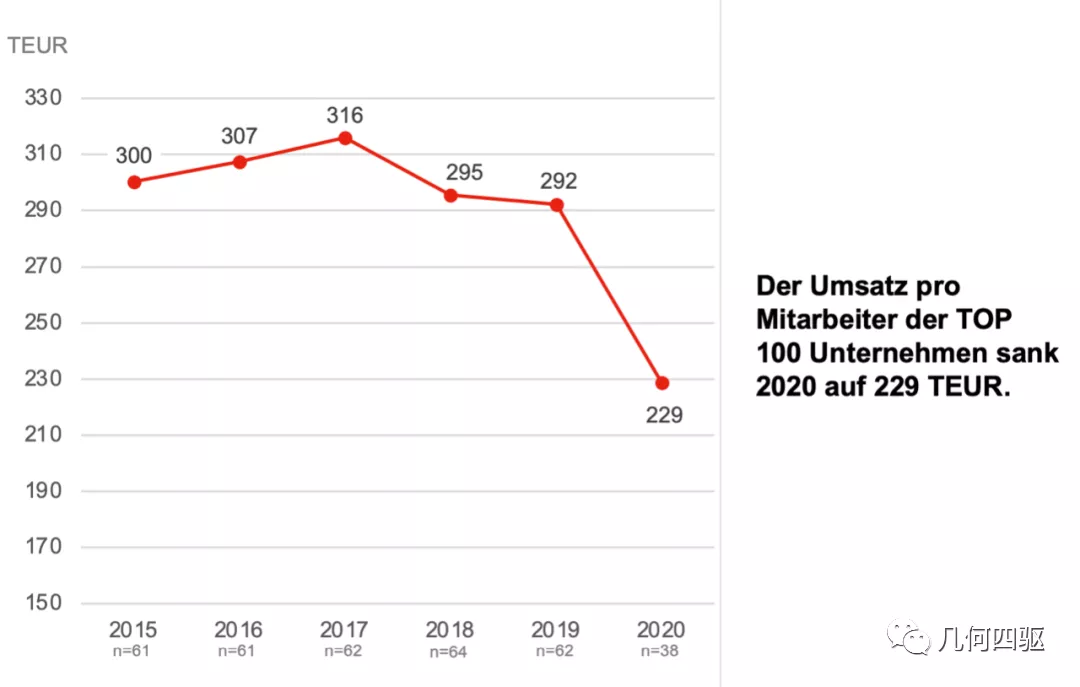

2015年至2017年间,德国前100名汽车供应商的年人均营业额从30万欧元增加到31.6万欧元。但自 2018 年以来,这个数字下降了约 -6.5% 至约 29.50,000 欧元。

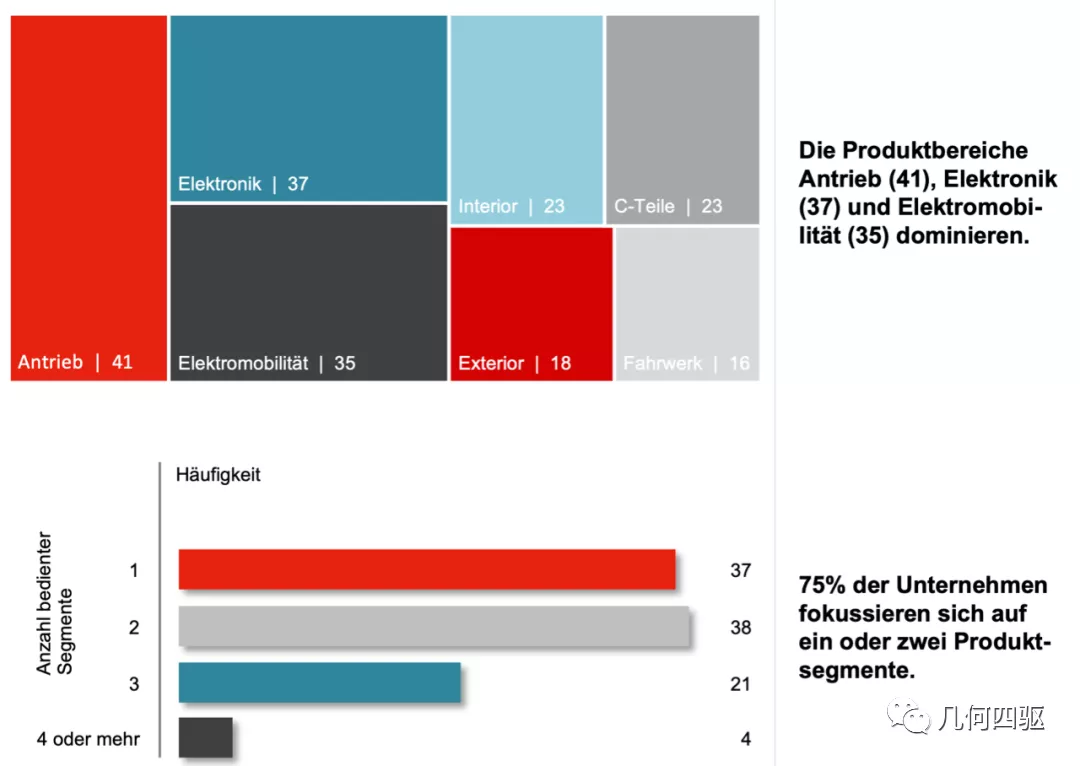

研究表明,德国前 100 强汽车供应商中的大多数生产驱动部件(41)、电气和电子部件(37)、电气化相关产品(35)@)>、汽车内饰)产品(23)、汽车外饰产品(18)、C型零件(23)等)。(交叉选项)

注:C类部件主要包括电缆、软管、密封件、连接器、过滤器、稳定器、张紧系统、绳索技术、紧固系统等部件。

其中,前 100 强企业中只有 4% 提供四个或更多不同类别的产品。其余四分之三的公司几乎完全专注于 1-2 个不同类别的产品领域。

参考:

1)

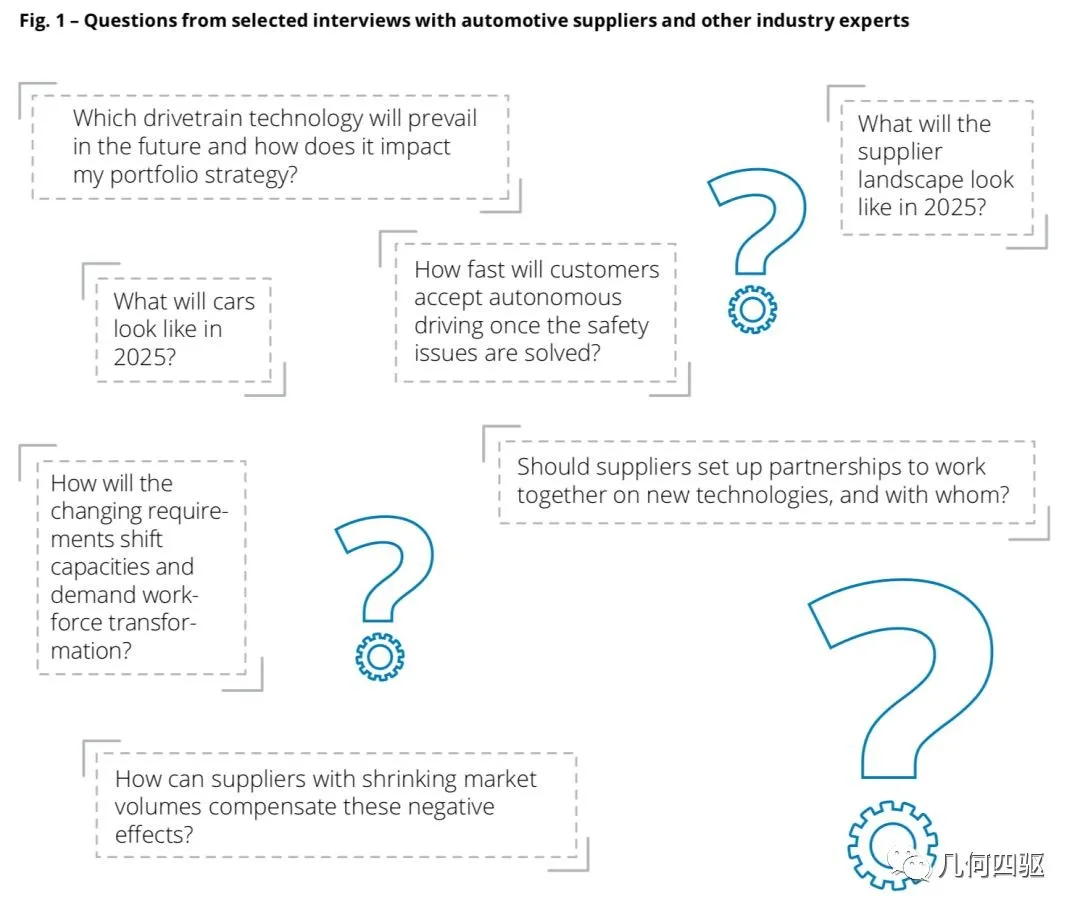

美国某知名咨询分析机构曾对汽车行业未来价值链和供应链的现状进行了趋势调查。他们从对汽车零部件供应商和相关工业企业的访谈和调查中选取了七个典型问题。:

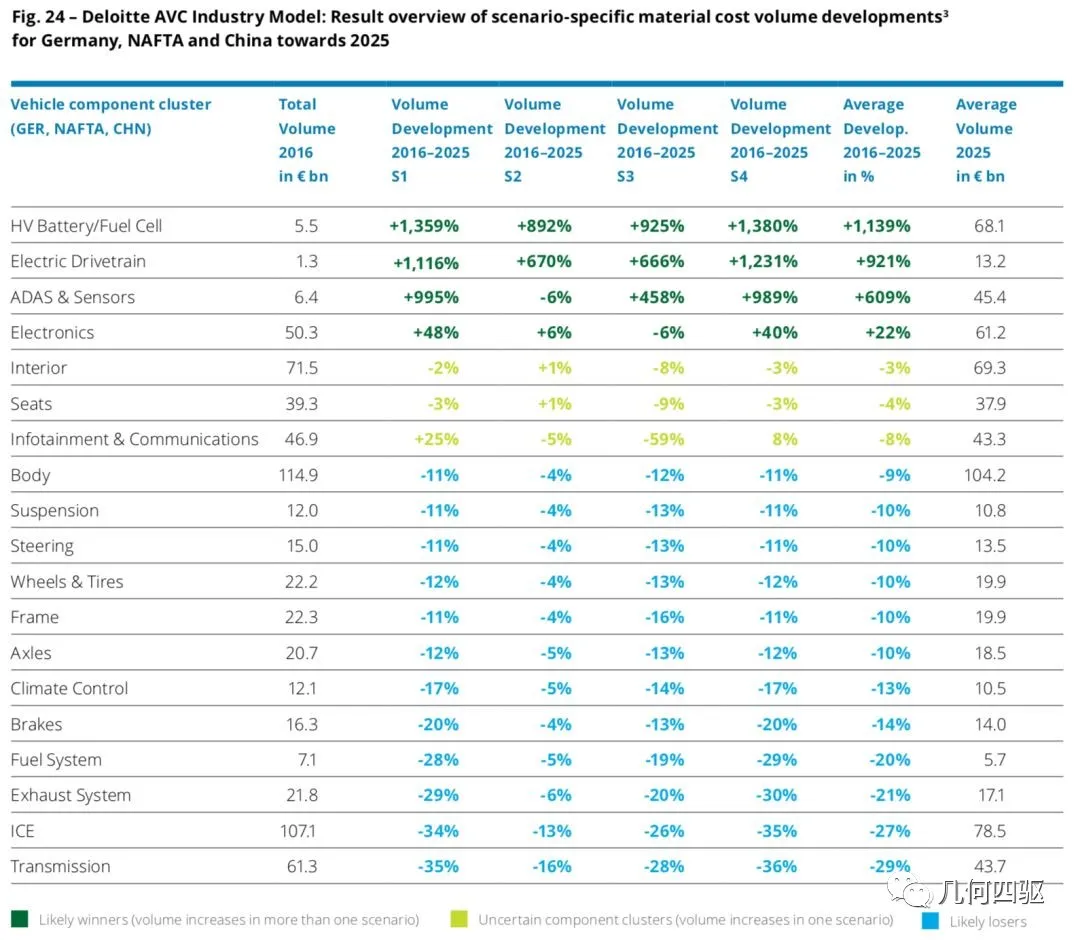

同时,他们也对德国、北美自贸区和中国汽车行业的新技术、新材料的个人研发支出做出了自己的判断和预测:

毋庸置疑,全球汽车零部件供应链行业正在发生重大变革,传统供应商企业或将面临从传统硬件生产向软件及功能服务输出转型的挑战!

当变化来临时,如果你没有做好充分的准备去拥抱它,你就会被汹涌澎湃的巨浪所吞噬。到头来,有兴有衰。