智通财经APP获悉,财通证券发布研报称,从总体看,一般制造业企稳,机器时代结构加速合理化。2016年之后的两轮周期缩短,本轮周期从年初开始下行一年左右,板块底部清晰。建议从左侧开始布局。第一阶段,重点关注经受经济下行考验的“三好学生”,如刀具、工控、燃气、MRO等龙头企业。龙头,如减速机、叉车、二线工控、自动化机器人、注塑机等。

建议关注:欧科易(.SH)、汇川科技(.SZ)、新捷电气(.SH)、国贸(.SH)、安徽合力(.SH)、杭叉集团(.SH)、航洋股份有限公司( .SZ)、亿合达(.SZ)、川仪股份有限公司(.SH)等。

财通证券主要观点如下:

通用自动化产业周期分析核心指标研究

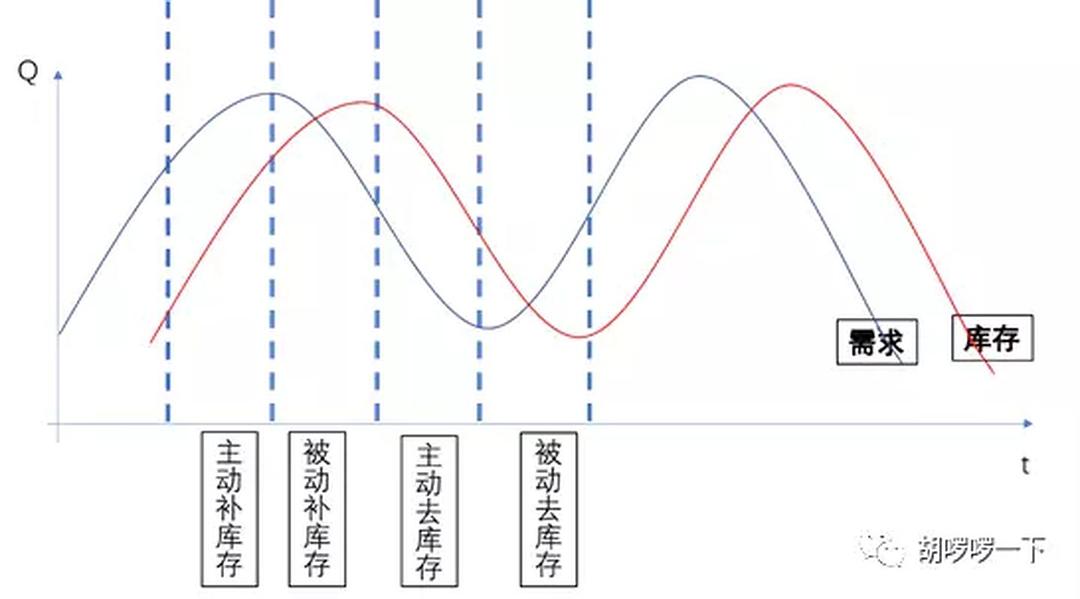

通用自动化行业主要包括工业控制、工业机器人、激光器、刀具、叉车、减速机、注塑机、数控机床、工业气体等通用设备。该行通过分析叉车、金属切削机床和工业机器人的月度产销数据,探究通用自动化行业的周期性。可以发现:①前瞻性指标:信贷和社会融资数据是判断通用自动化行业周期的前瞻性指标。总体来看楼宇自控市场规模,金融机构中长期贷款滞后半年左右对通用自动化行业起到积极作用,新增人民币贷款滞后2个月左右起到积极作用。② 同步指标:工业企业的收入和利润是通用自动化行业景气度的同步指标。③制造业固定资产投资:工业自动化市场规模与制造业固定资产投资相关性较高。④出口:在国产品牌走出国门、出口占比不断提升的背景下,出口对通用自动化行业的影响越来越大。⑤库存周期:一般自动化需求周期比库存周期提前1年左右;虽然仍处于主动去库存阶段,但通用自动化行业周期有望率先上行。③制造业固定资产投资:工业自动化市场规模与制造业固定资产投资相关性较高。④出口:在国产品牌走出国门、出口占比不断提升的背景下,出口对通用自动化行业的影响越来越大。⑤库存周期:一般自动化需求周期比库存周期提前1年左右;虽然仍处于主动去库存阶段,但通用自动化行业周期有望率先上行。③制造业固定资产投资:工业自动化市场规模与制造业固定资产投资相关性较高。④出口:在国产品牌走出国门、出口占比不断提升的背景下,出口对通用自动化行业的影响越来越大。⑤库存周期:一般自动化需求周期比库存周期提前1年左右;虽然仍处于主动去库存阶段,但通用自动化行业周期有望率先上行。出口对通用自动化行业的影响越来越大。⑤库存周期:一般自动化需求周期比库存周期提前1年左右;虽然仍处于主动去库存阶段,但通用自动化行业周期有望率先上行。出口对通用自动化行业的影响越来越大。⑤库存周期:一般自动化需求周期比库存周期提前1年左右;虽然仍处于主动去库存阶段,但通用自动化行业周期有望率先上行。

一般自动化行业的周期大概是3-4年,工控和核心部件比较敏感。

该行将当月叉车、金切机床、工业机器人产销量同比数据作为通用设备产销量同比数据进行分析。通用装备在过去十几年表现出明显的周期性。2009年以来,我国通用自动化行业大致经历了四轮周期。前几轮上升周期的主要驱动因素有:(1)2009-2011年:“四万亿”投资刺激政策;(2) 2012-2015年:稳增长政策、房地产扶持政策等;(3) 2016-2019:供给侧改革;(4)2019年四季度至今:信贷扩张,出口高增长。机器时代结构合理化步伐加快。2016年之后的两个周期已经缩短。当前周期自开始以来已经下降了大约一年。该行业正在逐渐接近这个周期的底部。随着信贷持续扩张,制造业需求有望逐步回暖。,通用自动化行业有望迎来新一轮景气好转周期。从复苏顺序来看,该行分析各细分领域的历史营收和股价表现,通用自动化、工控和核心零部件响应较快,通用设备和机器人敏感度次之,机床相对较晚。随着信贷持续扩张,制造业需求有望逐步回暖。,通用自动化行业有望迎来新一轮景气好转周期。从复苏顺序来看,该行分析各细分领域的历史营收和股价表现,通用自动化、工控和核心零部件响应较快,通用设备和机器人敏感度次之,机床相对较晚。随着信贷持续扩张,制造业需求有望逐步回暖。,通用自动化行业有望迎来新一轮景气好转周期。从复苏顺序来看,该行分析各细分领域的历史营收和股价表现,通用自动化、工控和核心零部件响应较快,通用设备和机器人敏感度次之,机床相对较晚。

随着社会融资信贷规模的扩大,通用自动化行业有望逐步复苏。

信贷和社会融资数据是判断通用自动化行业复苏的前瞻性指标。从中长期贷款数据看,企业(机构)新增中长期人民币贷款增速连续三个月为正。8月、9月和10月增速分别为41.0%、94.1%和111.1%。近期,中国政府出台了一系列稳定经济的政策,研究支持制造企业、高职院校等装备更新改造的政策。金融机构应为此增加中长期贷款;完善银行考核办法,银行必须完善内部考核和尽职调查及豁免规定,形成激励机制;继续释放贷款市场报价利率改革和传导效应,降低企业融资和个人消费信贷成本。政策驱动制造业投资需求回暖,通用自动化有望迎来新一轮景气周期。

风险提示:信用社融数据不及预期、制造业投资不及预期、海外贸易环境恶化、市场竞争加剧等。